全身脱毛5回35万円。カウンセリングで見積もりを見た瞬間、正直ひるみました。効果は理解している。でも一括で払えるほどの貯金はない。僕の口座残高は当時50万円ほどで、ここから35万円を一気に抜くのは生活防衛資金的に厳しい。

でも分割払いの仕組みを詳しく調べたら、月々5,000円台から始められるプランがあると知って考えが変わったんです。ただし分割には金利という落とし穴がある。選び方を間違えると総額で数万円の差が出ます。2026年4月時点の分割払い事情を、僕自身の失敗談も含めて正直にまとめます。

医療ローンとクレカ分割の違い

医療脱毛の分割方法は主に2つあります。クリニック提携の医療ローンと、手持ちのクレジットカードの分割払い。

医療ローンは信販会社(オリコ、ジャックス、アプラスなど)が提供する医療専用のローン。金利は年率5〜9%が一般的で、審査があります。とはいえ定職に就いていて他の借入れが膨らんでいなければ、まず通る。僕は当時年収400万円台の普通のサラリーマンでしたが、15分の審査で問題なく通りました。

クレカ分割はカード会社の分割払い機能を使う方法。こちらは金利が年率12〜15%のカードが大半。医療ローンのほぼ倍です。ただし審査が不要で手続きも簡単。施術当日にカードを出して「分割で」と言うだけで済みます。

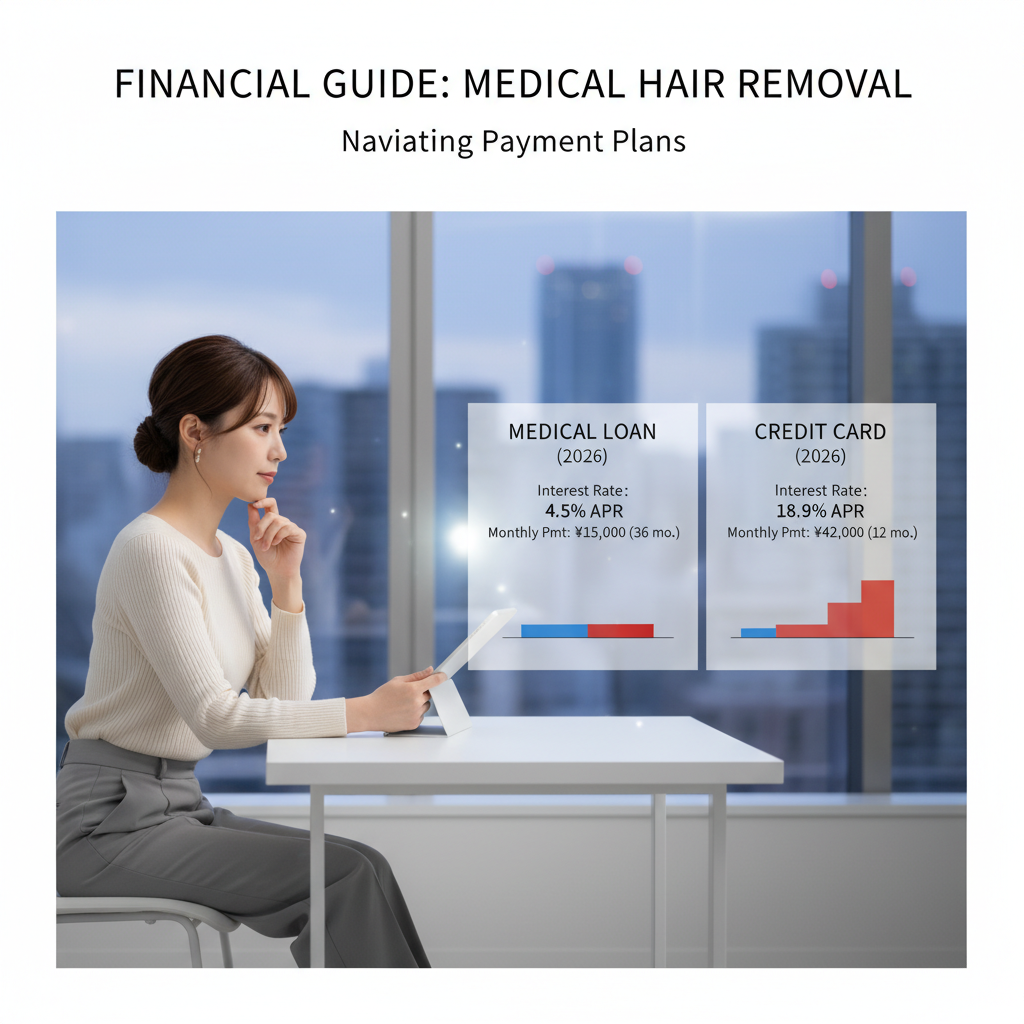

金利でこれだけ差が出る

言葉だけでは伝わりにくいので、具体的に計算してみます。総額35万円を36回(3年)で分割した場合。

医療ローン(年率7%)の場合: 月々の支払いは約10,800円。36回の総支払額は約389,000円。つまり金利負担は約39,000円。

クレカ分割(年率15%)の場合: 月々の支払いは約12,100円。36回の総支払額は約437,000円。金利負担は約87,000円。

差額は約48,000円です。この金額があればヒゲ脱毛6回分に相当する。金利の選択だけで別の部位が1箇所脱毛できるかどうかが変わってくる。僕は最初「手続きが面倒だからクレカでいいか」と思っていましたが、この計算を見て即座に医療ローンに切り替えました。

分割手数料0円のクリニックを狙う

2026年4月時点で、一部のクリニックが「分割手数料当院負担」キャンペーンを実施しています。12〜24回までの分割が金利ゼロで使えるというもので、これが最もお得な選択肢。35万円を24回に分けても月々約14,600円の均等払いで、上乗せが一切ない。

ただし注意点がいくつかあります。まず「最大○回まで」という回数制限。24回無料でも36回にすると通常金利が適用されるパターンが多い。次に対象プランの限定。全身脱毛は対象だけどヒゲ単体は対象外というケースも実際にありました。カウンセリング時に「手数料無料は何回まで?どのプランが対象?」を必ず確認してください。

審査で落ちるケースとは

医療ローンの審査は消費者金融ほど厳しくはありません。クリニックのスタッフにも「9割以上の方が通りますよ」と言われた。ただし以下の条件に当てはまると要注意です。他社の借入残高が多い(年収の3分の1を超えるなど)。過去にクレカの支払い遅延がある。勤続年数が極端に短い(入社3ヶ月未満など)。

僕の友人は転職したばかりのタイミングで審査に落ちた経験があります。その場合はまずクレカ分割で始めて、半年〜1年後にローンに借り換えるという方法もあるとスタッフに教えてもらったそうです。

僕が選んだ支払い方法

僕は医療ローン24回払いを選びました。全身+ヒゲの5回コースで総額38万円。月々の支払いは16,800円。ボーナス払いなし。年率6.5%で金利負担は約23,000円でした。毎月の家計への影響は飲み会を月1回我慢する程度。

頭金を5万円入れたのも効果的だったと思います。頭金があると月々の支払額が下がるだけでなく、金利がかかる元本そのものが減る。結果として総支払額がさらに抑えられる。5万円の頭金で金利負担が約4,000円減った計算です。手元に余裕があるなら頭金を入れる価値は十分あります。

やってはいけない分割の選び方

回数を増やしすぎるのは危険。月々の負担が軽くなるように60回払いを選ぶ人がいますが、金利総額が膨れ上がって最終的に10万円以上の上乗せになることもある。「月々3,000円台で全身脱毛」という広告は魅力的だけど、裏側の総支払額を必ずチェックしてください。

そしてリボ払いだけは絶対に避けるべきです。金利が年率15〜18%で、元本がなかなか減らない構造。いつまで経っても返済が終わらない地獄に陥ります。脱毛はとっくに完了しているのに支払いだけが延々と続く。これは冗談抜きでつらい。

繰り上げ返済を活用する

意外と知られていないのが繰り上げ返済のメリット。医療ローンの多くは途中で一部または全部を繰り上げて返済できます。ボーナスが入ったタイミングで5万円を繰り上げ返済すると、その分の金利がまるごと浮く。僕は契約8ヶ月目に夏のボーナスから10万円を繰り上げ返済して、金利負担を約5,000円圧縮できました。

繰り上げ返済に手数料がかかるクリニックもあるので、契約前に確認しておくのがベスト。手数料無料なら積極的に活用すべきです。少しでも余裕ができたらこまめに入金するのが金利を抑える最大のコツだと学びました。

一括払いと分割払い、どちらが正解か

余裕があるなら一括払いが間違いなくベスト。金利ゼロで総額が最小になるので当然です。ただし生活防衛資金を削ってまで一括にする必要はありません。貯金が50万円で脱毛が35万円だとしたら、残り15万円で生活するのはリスクが高い。

僕の判断基準は「脱毛費用を払っても3ヶ月分の生活費が残るかどうか」。残らなければ分割を使ったほうが安全です。金利は確かにもったいないけれど、生活が破綻しては元も子もない。心の余裕を持って通うことが継続のコツでもあります。

支払い相談はカウンセリングで遠慮なく

「お金の話を細かくするのは気まずい」と感じる方もいるかもしれません。でもクリニックのカウンセラーは毎日何十人もの患者と支払いの相談をしています。予算を正直に伝えれば、それに合ったプランを提案してくれる。僕は「月々1万5千円以内に収めたい」と伝えたら、頭金の金額と分割回数を最適化した提案をもらえました。遠慮は不要です。むしろ予算を正直に伝えるほうが、お互いにとって時間の節約になります。

まとめ

分割払いは脱毛を始めるハードルを大きく下げてくれる制度です。ただし選び方次第で数万円の差が出るのも事実。医療ローン>クレカ分割>リボ払い、この優先順位は覚えておいて損はありません。無理のない返済計画を立てて、脱毛も家計も両立させてください。

※本記事に掲載されている体験談・口コミは、当サイト編集部が独自に収集・取材した情報、および公開されている一次情報をもとに再構成したものです。特定の個人を引用する場合は、プライバシー保護のため仮名を使用しています。

※料金・サービス内容は執筆時点の情報です。最新情報は各公式サイトをご確認ください。

コメント